AI(人工知能)時代の与信管理・与信審査パーソンの生き残り策

▮淘汰される与信管理・与信審査パーソン

与信管理を単なる債権管理の視点でとらえる審査パーソンは淘汰される。

なぜなら、その領域はAI(ChatGPTなどの人工知能)による与信モデルのより精緻な倒産予測に代替されうるからだ。

「取引先の財務が悪い。債権が焦げ付くかもしれない。取引をやめよう」

「取引先の財務は良好で回収に問題なし。取引をしよう」

弁護士や会計士・税理士でさえ職を失うと言われているAI時代。このような視点しか持ち合わせないような与信管理・審査パーソンは、いずれAI(人工知能)によるスコアリングに取って代わられる。

決算の表面的な分析やネット上のネガティブ情報の単なる収集はAI(人工知能)が累積的に経験値を積んでいけば、いずれ人間がやるよりもはるかに迅速かつ正確・網羅的に行えるようになるだろう。

そういった想定のもと、与信管理・与信審査パーソンは、自身の職務とスキルアップを考えていかなければならない。

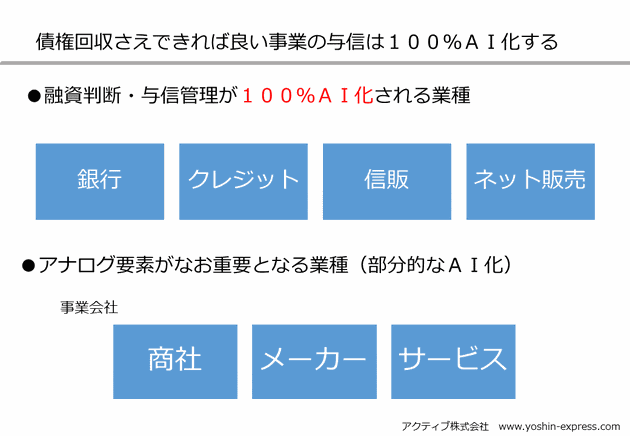

▮金融機関(銀行・クレジット等)と事業会社の与信管理の違い

ここで述べるのは、事業会社(商社・メーカー・コンサルティング・広告等のサービス)の与信管理に関する話であり、金融機関の与信は対象としていない。また、事業会社であっても消費者を対象とした小売やネット販売の与信も除くものとする。

事業会社の与信管理と金融機関(銀行・クレジット・信販等)は全く異質である。

事業会社(商社等)は、与信先とともにビジネスを創るのが前提だ。取引相手の本業に深くかかわり、共に成長することを目指す。

その上での与信管理が「事業会社の与信管理」なのだ。

一方、金融機関や消費者を相手としたビジネスの与信管理は、貸出債権や売掛債権が無事に回収できればそれでいいのだ。

銀行は融資先と「本業面」で関わることができるわけではない。

ネット販売業者(事業者向け卸を含む)も消費者とともにリスクを取ってビジネスを創るわけではない。販売代金が回収できればそれでいい。大事なのは商品であり、リピートしてくれるかどうか等だ。だからこの業種では与信管理はノンコア業務であり、債権を保証してくれるような業者に外部委託するような動きもみられる。

金融機関(銀行・クレジット・信販等)の融資やネット販売の与信では「相手が倒産するかどうか」「貸したお金が返ってくるか」といった事だけ分析するのが、与信審査の主目的となる。

そこで求められる「倒産を予知するための財務分析」は、審査パーソンの腕の見せ所ではあるが、AI与信はそれと同等以上のスキルを大量データ(ビッグデータ)に基づく学習で身に着けるはずだ。

どの勘定の動きが不自然かといったチェックは、人間の頭の中でもデジタルに行うことであり、感情や情熱など人間的な要素が不要な仕事である。

となるとAI化される仕事であり、されるべき仕事となる。単に与信=債権管理と捉える金融機関などにおいては間違いなく審査パーソンの人手がいらなくなる。

もちろんマトモな財務分析をするためには決算書以外の定性面も調べる必要があり、特に重要取引においては引き続き熟練の審査パーソンが必要だ。

ただ、最近の風潮である「お手軽与信管理」で済ませる会社や、本格的な与信事故や循環取引の恐怖を知らない会社などはAIですべて代替できると勘違いしてどんどん審査パーソンを減らしていくだろう(その結果、経営がダメになると思うが)。

関連コラム▶銀行出身者の与信管理心得。転職先で「プロ」として一目置かれるために大事なこと

商社など事業会社は相手の本業に深く関わるから、自社の営業スタンスが相手の業績や財務に影響する。経済学的にいえば、相手の財務内容は「所与」ではなく「内生変数」なのだ。

商社等の立場から言えば、与信先の財務内容は、自分自身が決めているといってもよい。だから、相手の財務が云々というのは、極端な話、どうでもよい。

財務が悪いから取引をしない、というのでは商社等の存在意義がない。

「相手の財務が悪いのは、自社がビジネスで相手に貢献できていないからだ。相手との取り組み方に問題があるからだ。」

事業会社の営業パーソンたるものこのような気概を持たなければならない。そうでなければ「危なければ傘を外す」銀行と同じになってしまう(銀行がこのように保守的になるのは決済システムを提供する社会使命があるから当然だ)。

気概に満ちた営業パーソンは、その熱い想いを「与信申請書」に詰め込むはずだ。これに対して薄っぺらな財務分析でしか審議できない審査パーソンは生き残れない。

「取引相手は確かに悪い。でも光るものがある。だから俺たちがビジネスを通じて支援すれば、きっと良くなる。自分たちも儲かる。だから与信枠を申請します」

という想いに審査パーソンとしてどのように応えるか? これは人間にしかできないことでありAIが代替できるものではない。

ということは、この部分での力量をアップしていけば、AI時代においても、審査パーソンとして生き残ることができる。

そのために学ぶべきこと、経験すべきことはたくさんあろう。

まずは、自社を知ることだ。自社がどうあるべきか。その理念や目標に照らし、その取引に意義があるかどうか。その判断力だ。

自社を知るためには、最前線でビジネスを創る営業パーソンなど十分なコミュニケーションを図ることが重要だ。経営トップ層の通達も大事だが現場が自社や自社の商材、業界をどうみているのかを知ること。そのうえで自分でも調べ、自分なりの評価の軸を確立していく。

言うは易し。一朝一夕にできるものではない。しかし、少しづつ積み重ねていけば、AIや他の人間にも決して代替できない究極の審査パーソンになれるはずである。

私も在野の審査パーソンとして、お客様が「最良の意思決定とアクション」を取れるよう引き続き日々精進していく所存である。

H.Izumi