有価証券報告書の提出先・提出期限と延長、決算短信のタイミング

▮有価証券報告書の提出先

有価証券報告書の提出義務者は、「内閣総理大臣」(財務局・金融庁を通じて)および「取引所」に有報を提出します。

内閣総理大臣宛てには、金融庁のシステムであるEDINETを通じて、

取引所にはTDネットというシステムを通じて、電子的に提出できます。

なお、財務局とは、財務省の出先機関で全国に10か所あります。

金融庁から事務委任を受けており、有報提出の実務窓口となります。

▮有価証券報告書と決算短信の閲覧方法

有価証券報告書は、EDINET(金融庁所管)で検索し、閲覧することができます。

決算短信は、EDINETでは閲覧できません。

決算短信は、TDnetで検索し、見ることができます。

もっとも、最近では、企業のホームページに「IRライブラリー」というコーナーがあり、

そこで有報と決算書を過去分も含めて閲覧できることが多いです。

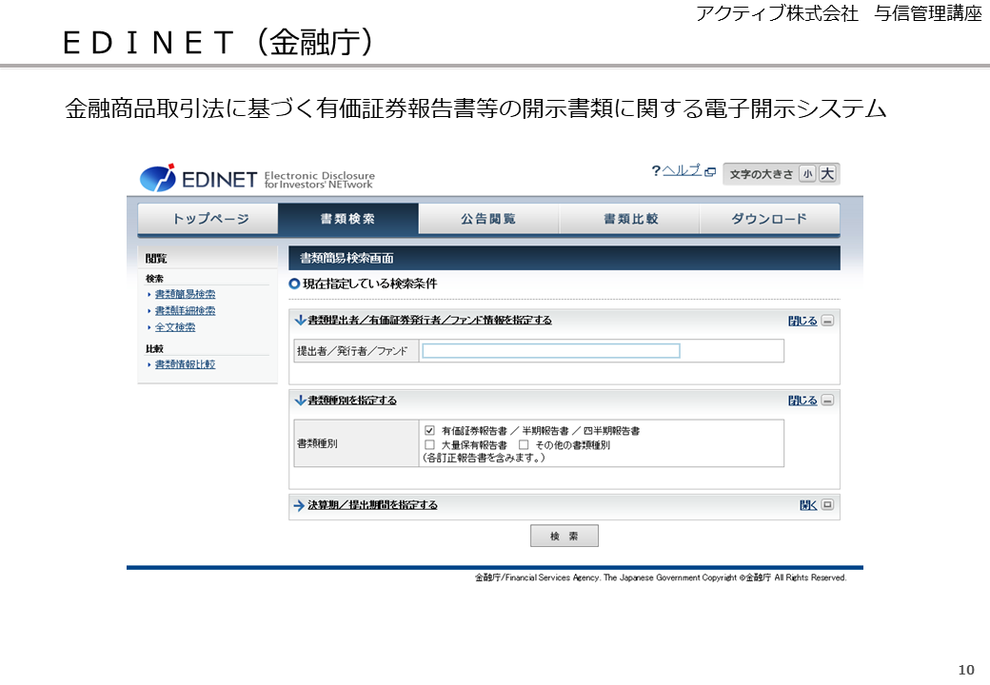

上記が、EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)の画面です。

TDnet (適時開示情報伝達システム)では、1か月分の情報は「適時開示情報閲覧サービス」で確認可能ですが、

それ以前は5年分まで東証ホームページの情報サービスにて確認する必要があります。

▮半期報告書と四半期報告書

有価証券報告書の提出会社は、大きく「半期報告書」の提出会社と、「四半期報告書」の提出会社に分かれます。

株式を取引所に上場している会社であれば、四半期(3か月)ごとにその業績等を含む報告書を提出する必要があります。

未上場会社は、半年に1回、「半期報告書」を提出しなければなりません。

▮有価証券報告書の提出期限、決算短信の提出期限

有価証券報告書と決算短信の報告期限です。

通年(前事業年度)の報告は、有価証券報告書の場合は、事業年度終了後から3か月以内となります。

一方、決算短信は、取引所によって45日以内が適当とされ、30日以内が望ましいとされています。

3月決算の会社であれば、有価証券報告書の提出は6月30日までとなり、

決算短信は5月15日くらいまでに提出することが適当とされています。

四半期報告書については、四半期終了後45日以内に提出するこが義務付けられています。

四半期の短信については、「四半期報告書より前」に取引所に提出されることが適当であり、

30日以内が望ましいとされています。

3月決算の会社であれば、第1四半期の四半期報告書は、8月中旬までに提出する必要があります。

短信は、これより前が適当とされています。

▮有価証券報告書の提出期限の延長

上述の通り、有価証券報告書は期限内に提出しなければなりません。

しかし、やむを得ない事情がある場合は、延長を認められるケースがあります。

やむを得ない事情とは、次のような事情です。

①システムトラブル(停電など。債権債務が確定できない等)

②民事再生法に基づく再生手続きの申立て(債権債務が確定できない等)

③過去の有報等に重要な虚偽記載があり、過年度の連結財務諸表等の訂正が必要な場合。

④連結財務諸表等に重要な虚偽表示の疑義が発見され、監査人がその内容を確認する必要があるため期限内に監査報告書を受領できない場合。

⑤外国会社が本国の法令等により期限までに有報等を提出できない場合。

このうち③・④は重要です。

たとえ期限内に提出したとしても、その内容が嘘だらけ(虚偽)であれば、かえって投資家の保護に反するからです。

そうであれば、延長してでも正しい報告をさせたほうが良いと言えます。

▮有報提出の延長期限

どれだけ有価証券報告書の提出期限を延長できるかについては、金融商品取引法上、定めはありません。

あまり急がせても、正しい内容のものが出てこないのでは意味がありません。

しかし、実務上は、当初期限から1カ月と見るようです。

有価証券報告書の提出が出来ない会社は、証券取引所の「上場廃止基準」に抵触し、上場廃止となります。

過去、有価証券報告書を提出できず、上場廃止後、倒産しているような会社もあります。