有価証券報告書とは? やさしく簡単に図解

内容の適時性・網羅性・正確性については確約できませんので、実務に際しては専門家などにご確認ください。

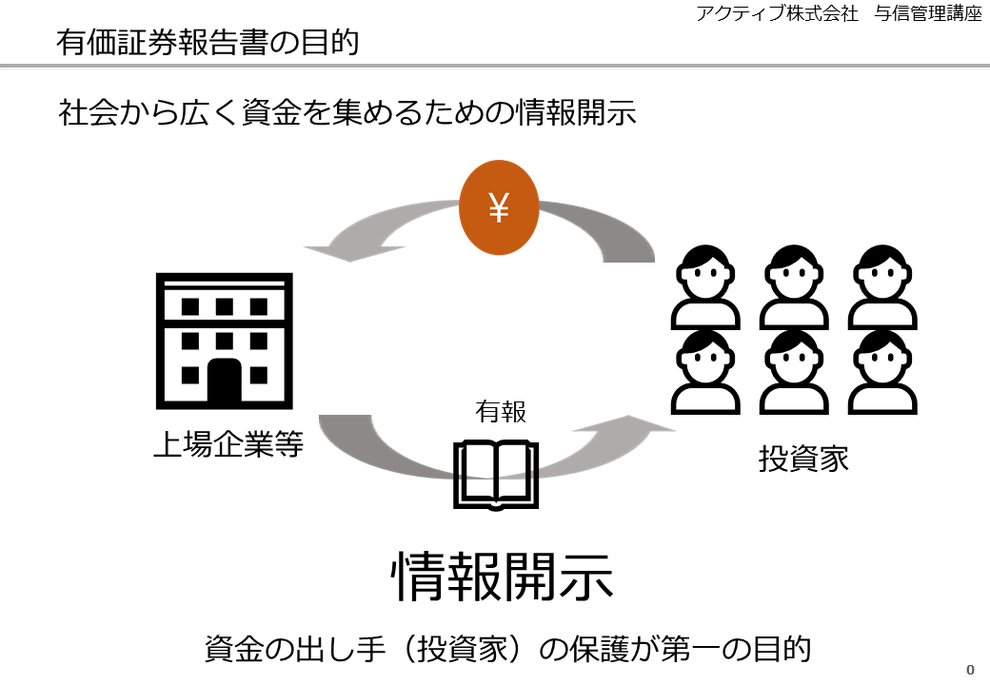

▮有価証券報告書の目的

「有価証券報告書(有報)」とは、いわゆる「上場企業」など有価証券を発行することにより社会(投資家)から、

広くお金を集めようとする(集めている)企業が、自社の情報を社会(外部)に開示するために作成する報告書

のことをいいます。

お金を広く集めるのであれば、そのお金の使われ方や経営内容・財務状況を詳しく社会に情報開示(ディスクロージャー)

すべきである、そのような趣旨と目的で作成される報告書です。

▮有価証券報告書の位置づけ

お金を広く社会から集める会社が行うべき情報開示(英語でディスクロージャーといいます)には

種類(体系・制度)があります。

有価証券報告書は、ディスクロージャーの制度の中の「法定開示」と呼ばれる種類の情報開示に該当します。

情報開示制度は、大きく①法定開示、②適時開示、③任意開示、に大別されます。

①法定開示

法定開示とは文字通り法律により義務化された開示です。この場合の法律とは、「金融商品取引法」と「会社法」です。

〔金融商品取引法による開示〕

有価証券報告書は、このうち「金融商品取引法」に基づく情報開示です。

広く資金を集めている企業がその企業の内容を継続して開示するための報告書です。

なお、これから資金を集めようとする企業が開示する際(発行開示)の報告書は、有価証券「届出書」と言われます。

金融商品取引法に基づく開示には、このほか、「公開買付の開示」と「大量保有報告」などがあります。

「公開買付の開示」とは、

「公開買付者」の行うべき情報開示です。

ある株式上場企業の株式を「●日までに●株、●円で買います」と宣言して不特定多数の者から買おうとすることを

「公開買付」(TOB)といいます。

この公開買付を行おうとする買収者を「公開買付者」といいます。買収される上場会社の株主が大きく変わる可能性

があり、影響がとても大きいので、このような行為を行おうとする者に情報公開を義務づけているのです。

「大量保有報告」とは、

上場会社の株式を5%を超えて保有した場合に、5営業日以内に内閣総理大臣(金融庁)に報告

(大量保有報告書の提出)する制度(義務)をいいます。

俗に5%ルールともいわれます。

上場会社にとって株主構成が5%変動するということは影響が大きいので、開示が義務づけられているのです。

〔会社法による開示〕

会社法による開示は、非上場会社を含む株式会社すべてが行うべき情報開示です。

法律上は、株式会社は、毎年貸借対照表の要旨を公告しなければなりません。

一定規模以上の大きな会社は、貸借対照表に加えて、損益計算書の要旨も公告することが義務付けられています。

②適時開示

これは、法律ではなく、「取引所」のルールに基づく情報開示です。

「適時」とは、「タイムリーに」ということです。

法律に基づく「法定開示」では、社会にお知らせするのが遅くなります。

そこで、投資家保護の強化のため、証券取引所が、上場会社等に対して、

より早くタイムリーな開示を要請しているのです。

例えば、3月決算の会社であれば有価証券報告書の提出期限は6月末ですが、

適時開示による決算の開示(「決算短信」といいます)は、5月の中旬に行われています。

有価証券報告書と決算短信の相違は、後述します。

③任意開示

企業が自主的に行う開示です。

証券アナリストや一般投資家向けに詳しく事業内容や経営戦略を説明したりすることです。

投資家との関係を深めるという意味で「インベスター・リレーション(IR活動)」とも言われます。

このほか、消費者やユーザー向けに新商品のPR活動をすることも任意開示に含まれます。

▮有価証券報告書の記載内容

有価証券報告書に記載される事項は多岐に及びます。

その会社のかなり詳しい部分までチェックをできます。

どれも重要ですが、まずは【主な経営指標の推移】を見れば直近を含む過去5期分の業績・財務・キャッシュフローが一目

で確認できます。

このほか、【事業等のリスク】を読めば、その会社自らが認識している「リスク」を知ることができます。

原材料価格、仕入先との関係、与信リスク、自然災害、同業他社との競争激化、

法令等の変化などがリスク要因として書かれます

そして、決算書の情報は【経理の状況】に収録されます。連結および提出会社の単体決算書が収録されています。

▮決算短信

従来、次の期の「業績予想」が記されていましたが、平成29年3月期から任意の記載事項となっています。

業績を予想することは難しいですし、楽観的な予想をしておいて、実際は全然それを達成せず、

投資家をミスリーディングする場合もあるので要注意です。

建前としては、業績予想の事務負担軽減を理由に様式から削除されたようです。

▮有価証券報告書と決算短信の違い

有価証券報告書と決算短信の相違を表にまとめます。

端的に言えば、有価証券報告書は、「内容の詳しさを重視」、決算短信は「スピード重視」です。

株式投資や与信(信用)判断の上では、内容的には有報のほうが価値がありますが、やはり速報性も重要です。

より早く、経営内容の要旨を把握できた方が良いわけです。その意味で決算短信も非常に有用です。

▮有価証券報告書の提出義務者

有価証券報告書を提出しなければならない会社とは。

まずは、みなさんのイメージ通り「上場会社」です。

上場会社とは、証券取引所に上場され、取引所を介して株式など有価証券の売買を行うことができる銘柄の会社です。

このほか、取引所に上場をしていなくても、広く・大きく資金を集めようとする会社は、

有価証券報告書・届出書の提出義務があります。

よく知られた会社では、未上場会社である竹中工務店や日本経済新聞社などは、有価証券報告書を提出しています。

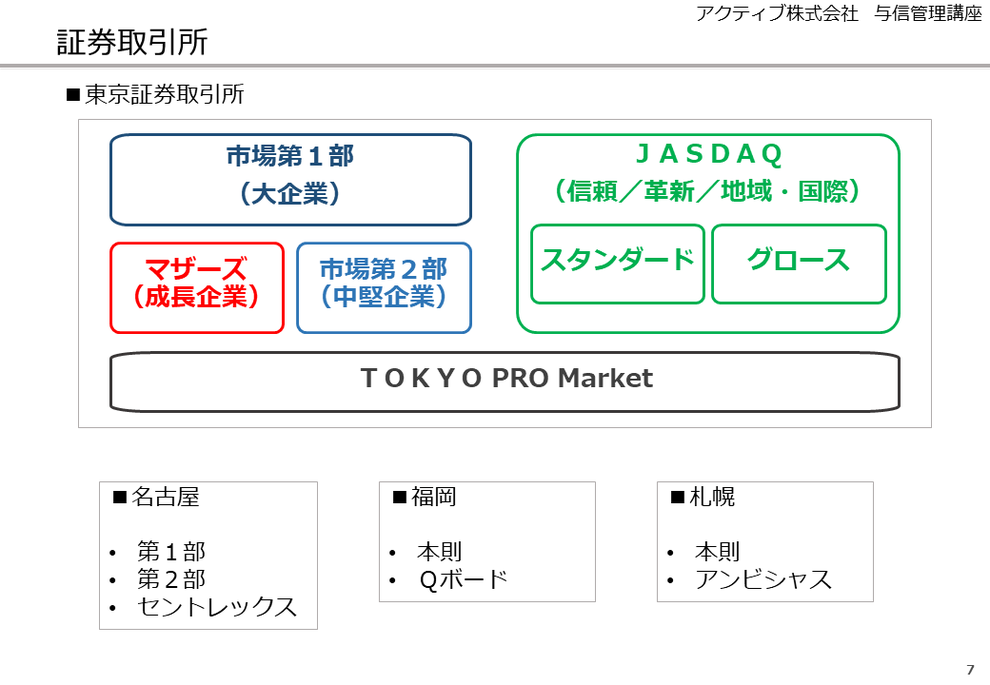

▮証券取引所の種類

株式を売買できる証券市場は上図の通りです。

与信の観点からは、東証1部上場企業の「格」は、それ以外の市場に上場している企業よりも上になります。

しかし、東証1部でも倒産は起こり得ますので、一概に安心することは禁物です。

マザーズなどの新興市場は、成長が見込めるもののリスクが高い企業へのマネー供給を目的としているため、

与信(信用)リスクも相対的に高い傾向があります。

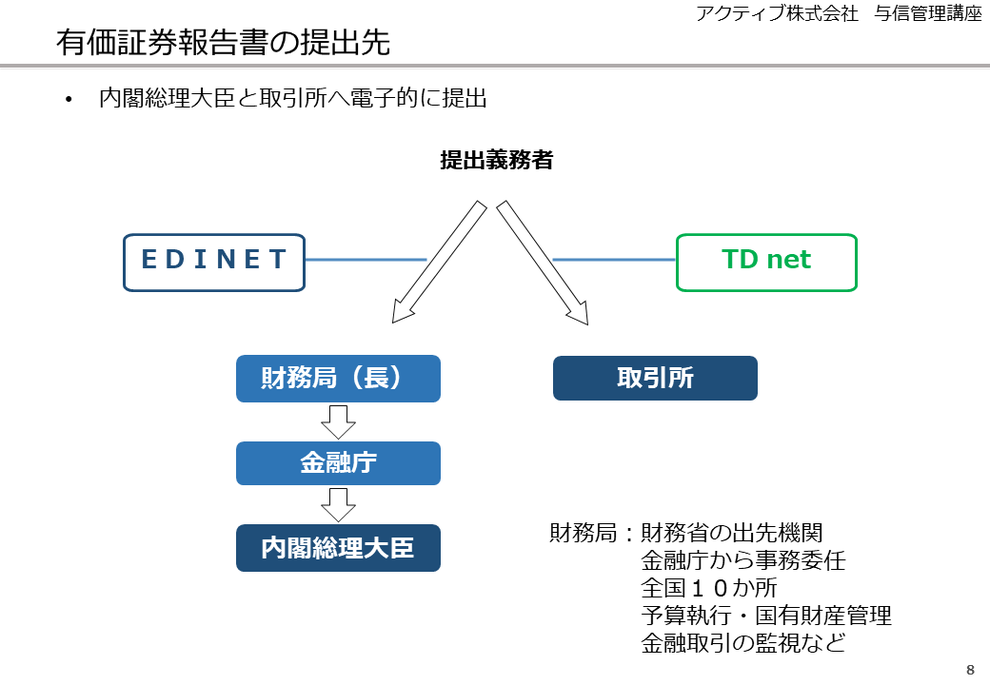

▮有価証券報告書の提出先

有価証券報告書の提出義務者は、「内閣総理大臣」(財務局・金融庁を通じて)および「取引所」に有報を提出します。

内閣総理大臣宛てには、金融庁のシステムであるEDINETを通じて、

取引所にはTDネットというシステムを通じて、電子的に提出できます。

なお、財務局とは、財務省の出先機関で全国に10か所あります。

金融庁から事務委任を受けており、有報提出の実務窓口となります。

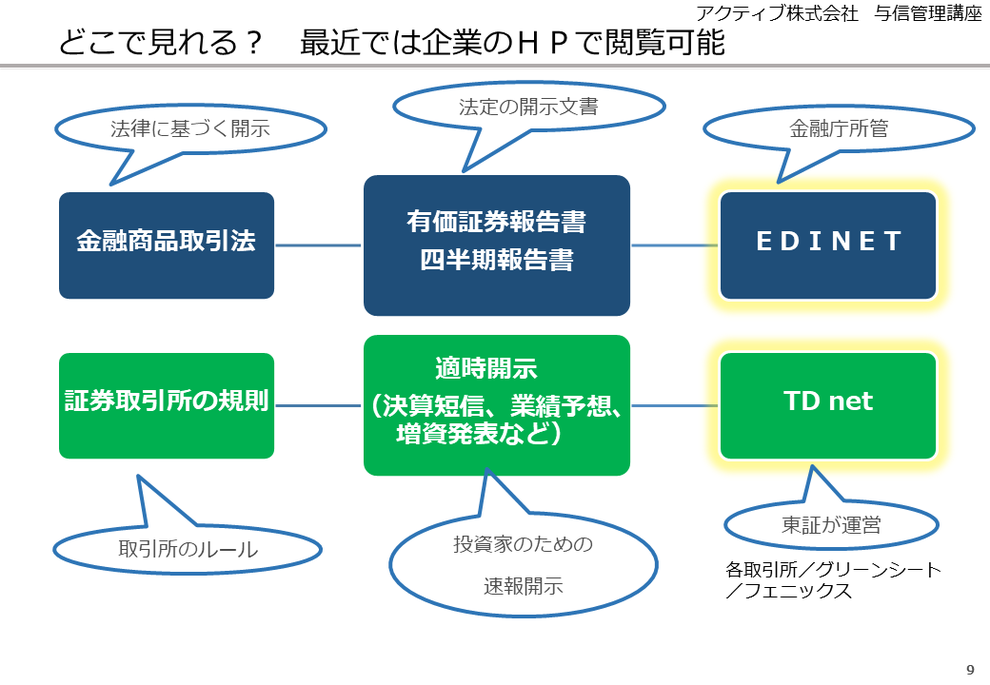

■有価証券報告書と決算短信の閲覧方法

有価証券報告書は、EDINET(金融庁所管)で検索し、閲覧することができます。

決算短信は、EDINETでは閲覧できません。

決算短信は、TDnetで検索し、見ることができます。

もっとも、最近では、企業のホームページに「IRライブラリー」というコーナーがあり、

そこで有報と決算書を過去分も含めて閲覧できることが多いです。

上記が、EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)の画面です。

TDnet (適時開示情報伝達システム)では、1か月分の情報は「適時開示情報閲覧サービス」で確認可能ですが、

それ以前は5年分まで東証ホームページの情報サービスにて確認する必要があります。

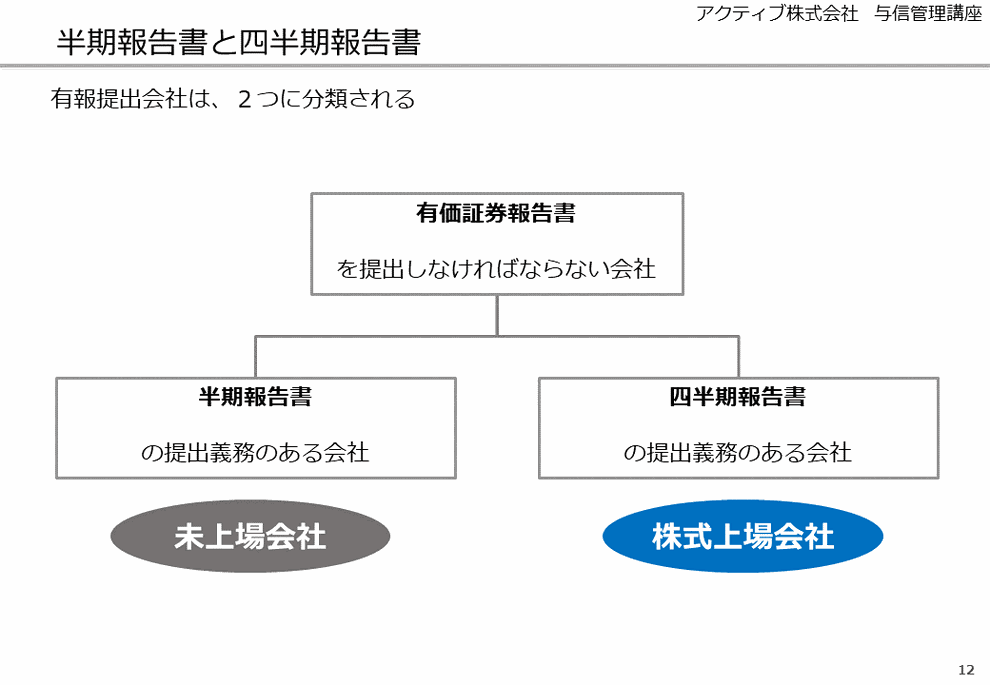

■半期報告書と四半期報告書

有価証券報告書の提出会社は、大きく「半期報告書」の提出会社と、「四半期報告書」の提出会社に分かれます。

株式を取引所に上場している会社であれば、四半期(3か月)ごとにその業績等を含む報告書を提出する必要があります。

未上場会社は、半年に1回、「半期報告書」を提出しなければなりません。

■有価証券報告書の提出期限、決算短信の提出期限

有価証券報告書と決算短信の報告期限です。

通年(前事業年度)の報告は、有価証券報告書の場合は、事業年度終了後から3か月以内となります。

一方、決算短信は、取引所によって45日以内が適当とされ、30日以内が望ましいとされています。

3月決算の会社であれば、有価証券報告書の提出は6月30日までとなり、

決算短信は5月15日くらいまでに提出することが適当とされています。

四半期報告書については、四半期終了後45日以内に提出するこが義務付けられています。

四半期の短信については、「四半期報告書より前」に取引所に提出されることが適当であり、

30日以内が望ましいとされています。

3月決算の会社であれば、第1四半期の四半期報告書は、8月中旬までに提出する必要があります。短信は、

これより前が適当とされています。

■有価証券報告書の提出期限の延長

上述の通り、有価証券報告書は期限内に提出しなければなりません。

しかし、やむを得ない事情がある場合は、延長を認められるケースがあります。

やむを得ない事情とは、次のような事情です。

①システムトラブル(停電など。債権債務が確定できない等)

②民事再生法に基づく再生手続きの申立て(債権債務が確定できない等)

③過去の有報等に重要な虚偽記載があり、過年度の連結財務諸表等の訂正が必要な場合。

④連結財務諸表等に重要な虚偽表示の疑義が発見され、監査人がその内容を確認する必要があるため期限内に監査報告書を受領できない場合。

⑤外国会社が本国の法令等により期限までに有報等を提出できない場合。

このうち③・④は重要です。

たとえ期限内に提出したとしても、その内容が嘘だらけ(虚偽)であれば、かえって投資家の保護に反するからです。

そうであれば、延長してでも正しい報告をさせたほうが良いと言えます。

■有報提出の延長期限

どれだけ有価証券報告書の提出期限を延長できるかについては、金融商品取引法上、定めはありません。

あまり急がせても、正しい内容のものが出てこないのでは意味がありません。

しかし、実務上は、当初期限から1カ月と見るようです。

有価証券報告書の提出が出来ない会社は、証券取引所の「上場廃止基準」に抵触し、上場廃止となります。

過去、有価証券報告書を提出できず、上場廃止後、倒産しているような会社もあります。

(H.Izumi)