TOP

企業審査支援

会社概要

実務セミナー

TOP

企業審査支援

審査コラム

会社概要

実務セミナー

審査コラム

For reliable and steady growth.

企業審査支援

審査コラム

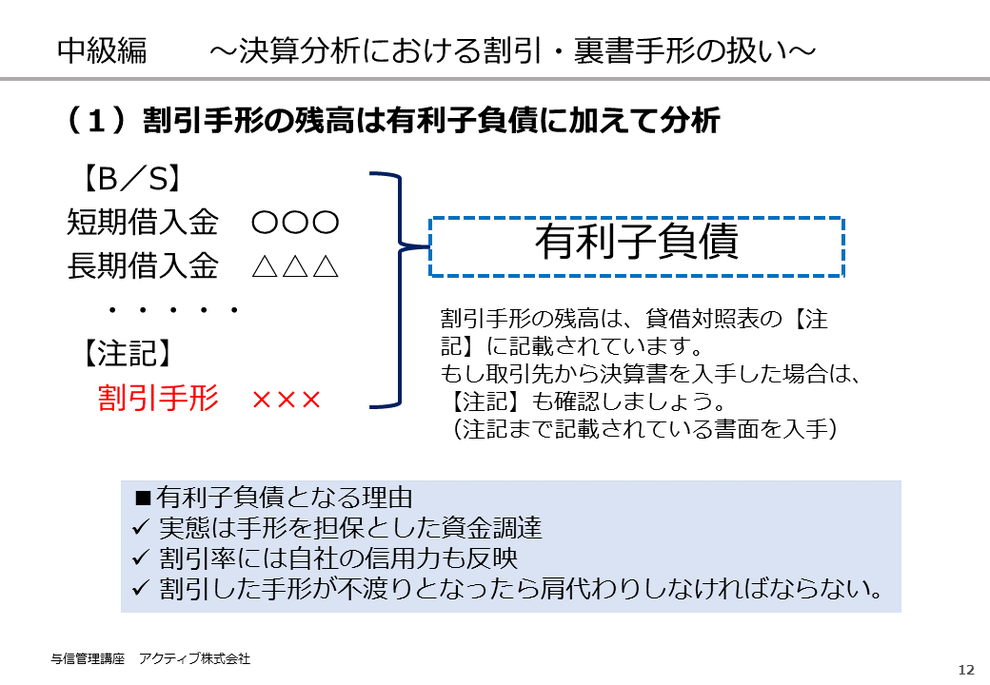

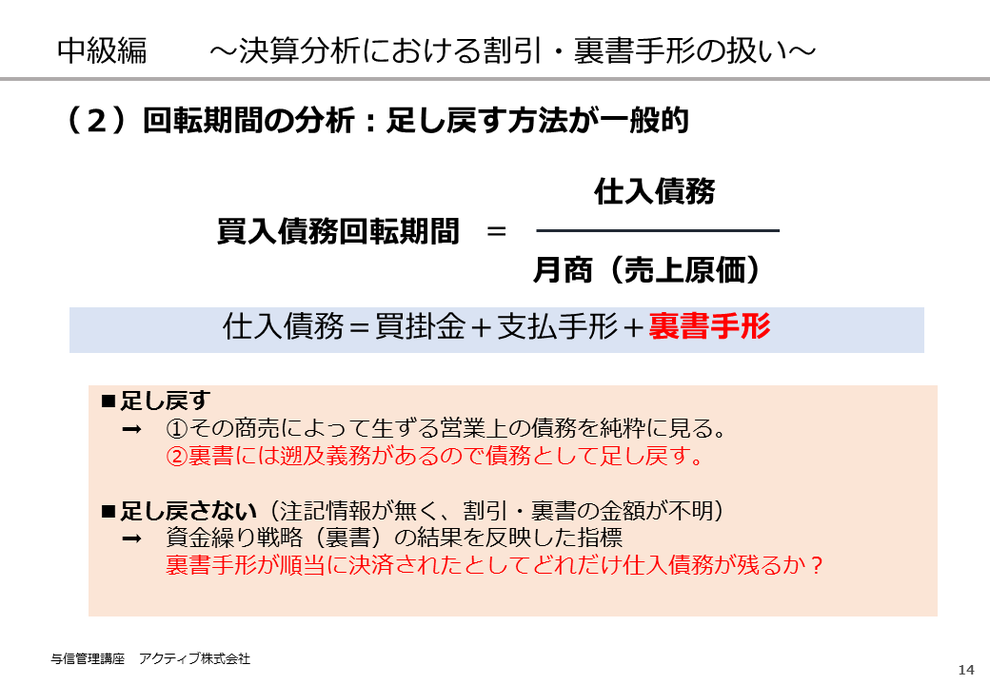

決算分析における割引・裏書手形の扱い

H.Izumi