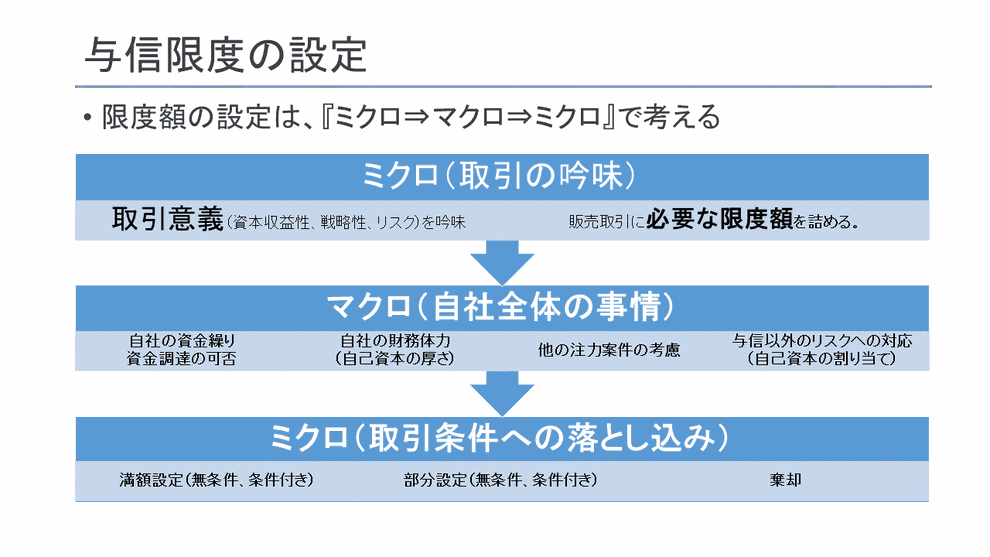

■与信管理は与信限度額で行う ~厳しく運用していますか?~

与信管理とは、与信「限度額」の管理といえる。

与信限度額とは、取引相手に供与する与信額の上限。この上限額を調整することでリスクをコントロールしていくのが与信管理だ。

この与信限度額は、与信決定プロセスのいわば「結晶」といってよい。

営業部門による与信限度額申請書の起案を始点に、管理部門・経営層が、喧々諤々の議論(稟議)を通じ、その取引先とどの様に付き合うかを決めて行く。

それを数値として落とし込んだ「結晶」が与信限度額なのである。

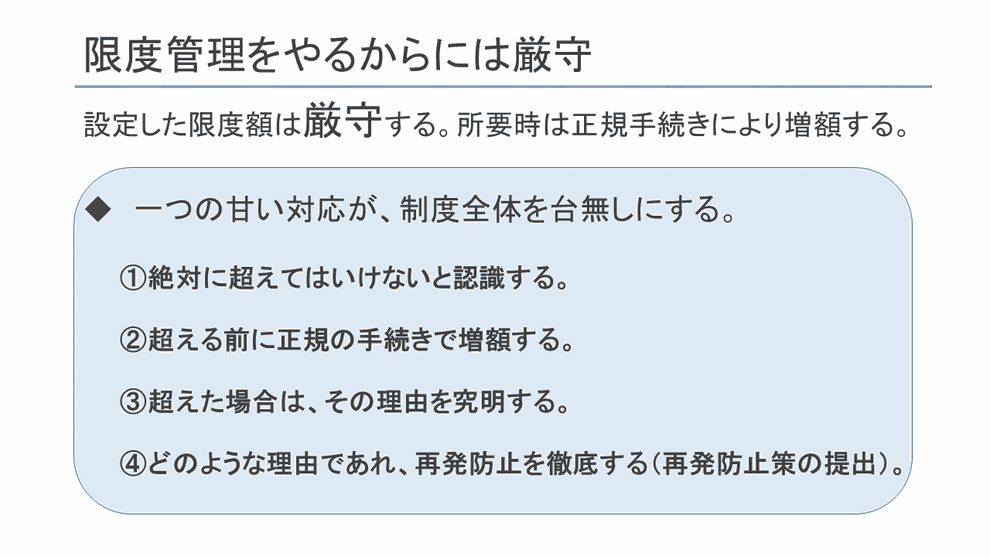

それだけに重視しなければならない。与信限度の軽視が多額の不良債権を招き、倒産に至った事例もある。

以下では与信限度の意義、留意点、設定について考え方を紹介したい。

これは重要である。

よく与信限度額を単なる「目安」と主張する専門家もいるが、それであるならば与信限度額による管理をやめた方がいい。

単に「管理をやっている風」なだけであり、実質的にノーコントロールと同じである。手間だけかかるばかりか、深刻な事故が起きる。

多額の不良債権と架空的取引で倒産したE社などがまさに典型的な例だ。同社倒産は、与信限度額の甘い運用が原因である。

私がいた商社では、担当役員が限度額違反(超過・オーバー)に対して特に厳しく、金額の多寡や理由を問わず、限度額の違反者に対して再発防止を徹底させていた。

こういったルールは厳正に運用しなければならない。ひとつ甘い対応をすると、規律がゆるむ。そのゆるみから不正や事故が発生するからだ。

少し話はそれるが、私の社会人デビューは、国税の滞納処分(債権回収)、つまり国税徴収職員だ。当時、20代の若造であったが「徴収職員」の権力は「絶大」だった。なにせ「徴収職員=私」「自ら」が滞納者の財産を差し押さえることができる。裁判所を通さずにだ。

正確に言えば、国税徴収法上、徴収職員は、督促状発送後10日経過してもなお滞納が解消されない場合、滞納者の財産を差し押え「しなければならない」と規定されているのだ(同法47条)。つまり、法文上、差し押えは「MUST」なのだ。徴収職員は、S(差押え)の義務を国家から課されている。

国家が「徴収職員」に差し押えの義務を課した理由は、一つ甘い対応をすると、国税制度そのもの、つまり国家歳入の基盤を揺るがしかねないと考えたからだ。

「あいつは納めなくても済んだ。だから俺も納めない」

この連鎖が、国家の歳入を台無しにする。国家が壊滅しかねない。

与信限度額の運用も同じだ。

「あいつは限度額オーバーを許されている。だから俺も無視しよう」

こうなると与信限度額による与信管理は台無しになる。与信規律は崩壊するだろう。

実質的に何ら管理になっていないのに、管理している気になっている状態になってしまう。

これが一番駄目なのだ。大事故の原因だ。それならば与信限度額の管理などやらない方がよい。

だから与信管理パーソンは、限度額違反に対して特に厳しく対応しなければならない。営業から嫌われようが、それが与信規律の守護神としての仕事だ。精神的には相当つらいかもしれない。

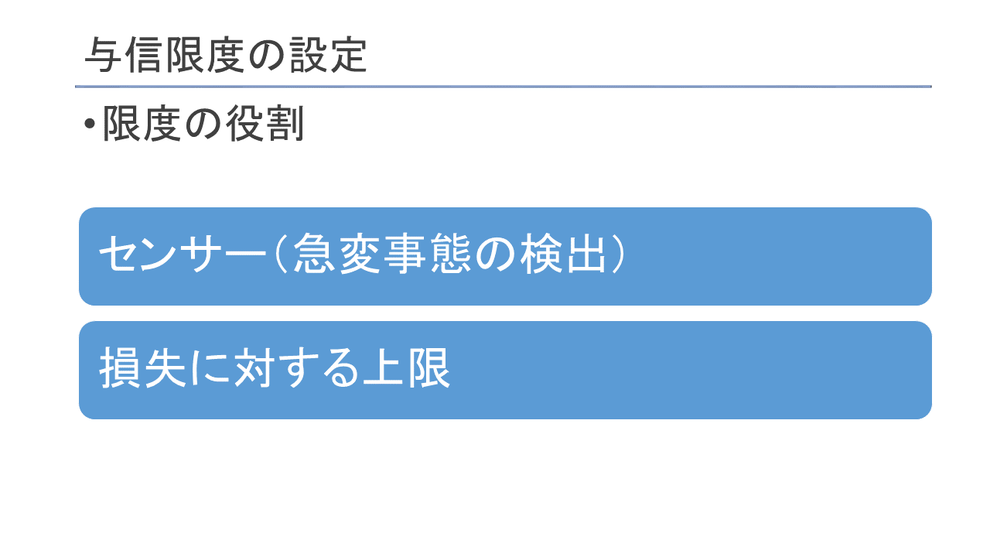

与信限度というと、大抵は超過・オーバーばかり気にする。

しかし、「限度の低使用」にも気を付けなければならない。

例えば与信限度額100に対し、与信残高が40程度で推移するような場合だ(季節性は捨象)。

このような場合、受注が40➞80に急増しても、管理サイドで異変をキャッチできない。

また、当初100に対応する売上を見込んでいたが、枠を40しか使っていない場合、相手が業績不振に陥って受注が減っていることも考えられる。

限度額の役割はセンサーであるから、上限だけでなく、下限も決めて管理していくことが重要である。