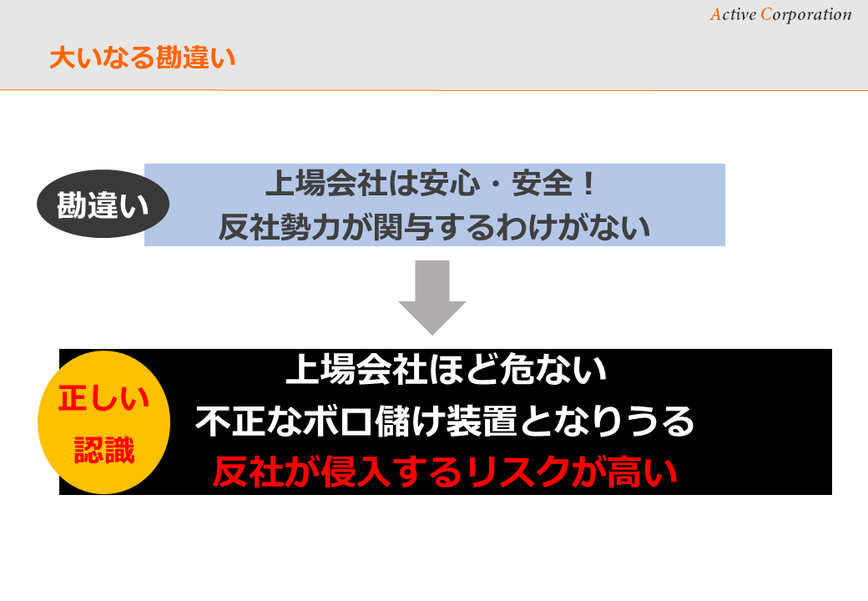

上場会社ほど安心?誤解していませんか?

上場会社ほど反社勢力の関与リスクが高い

「上場会社ならば信用できる」「相手が上場会社ならば反社チェックは不要」といった考え方は危険である。

上場会社ほど反社会的勢力の介入を受けたり、マネー・ロンダリングの道具となりやすい。なぜなら上手く利用すれば大きな儲けを得ることができるからだ。

具体的な会社名を列挙することはもちろん控えるが、反社に侵食され悪用される会社を「ハコ企業」と呼んだりする。株価が低迷し、時価総額が大きくなく、業績不振で資金調達に苦慮するような上場会社は比較的簡単に「乗っ取る」ことができ、ハコ(道具)として利用しやすいため標的にされやすい。

債務超過に転落した場合など上場廃止基準に抵触するような状況では、上場会社側に「粉飾」の誘因が働く。何としても資本を補強し(たようにみせかけ)、債務超過を(見かけだけでも)脱しようとあがき、会社側から外部の金融ブローカーなどと組んで粉飾に手を染めることもあり得る。

現下のコロナ禍で多くの上場会社の業況が悪化している中、資金調達を契機として不芳な筋の介入を受ける、あるいはそれを受容しやすい状況が続くことが予想される。上場会社に対しても十分なコンプラチェックが必要だ。

特に注意すべき会社は、利益やキャッシュフローが赤字続き、あるいは債務超過に転落しそうな会社など、銀行からの資金調達や普通の公募増資も難しく資金繰りが苦しいような経営難の上場会社だ。そして、時価総額が大きくなく、少額の資金で経営を乗っ取ることができるような会社だ。こうした会社を狙って、過去に金融犯罪に手を染めたり、暴力団に人脈が連なる金融ブローカーが接近してくる。

なお、万が一、自社に対してこのようなブローカーが接近してきた際は、しっかりと当該人物やその周辺者を調べることが重要だ。自ら「ブローカー」とは名乗らないから「財務コンサルタント」「再生コンサルタント」といった最もらしい肩書で接近してくる。中には変名(ビジネスネーム)を使用していたり、改名していたりするので要注意である。氏名でのコンプラチェックだけでは不十分で、その言動や商談の中身に「違和感」が無いかどうかに「全集中」すべきである(「違和感」のイメージは下記の設例をご参照)。

以下では、上場会社が反社会的勢力の錬金術の道具にされる典型パターンをご紹介したい。上場会社に対するコンプラチェックや信用調査の場面では、こうしたパターンを念頭に置いておくとリスクへの感度を高めることができる。

■典型的なパターン(資本の粉飾)

上場会社Xに金融ブローカーA氏がアプローチしてきた。X社は前期末で債務超過に転落しており、1年以内にこれを解消しないと上場廃止になってしまう状況下、方々に資金調達の打診をしていた。しかし、引受手は見つからず苦労していた。これを聞きつけた金融ブローカーAが接近してきたのである。

ブローカーAは増資を引き受けてくれるY社を紹介すると上場会社Xに持ち掛けた。藁をもすがる思いのX社は、その提案に前のめりになる。念のためX社のコンプラチェック担当者がY社の登記を見たところ、資本金10万円で昨年設立され役員は1名のみであった。少々不安になったが、Y社の商号、役員の氏名で記事データベースやネットなどを検索したところ、特にネガティブな情報は出てこなかったので問題ないと判断した。

安心した上場会社Xの経営者はブローカーAの提案を受け入れることにした。一刻も早く増資をして債務超過を脱したい。ブローカーAを呼び商談を進めた。

海千山千のブローカーAは、焦るX社経営者の足元を見て条件を出してきた。

「Y社は貴社の増資を是非とも引き受けるといっています。債務超過を解消できる●億円を出すと。ただし、条件があります。Z社という会社が新規事業を立ち上げるので、出資した資金をそのZ社に融資して頂きたい」

上場会社Xの経営者は戸惑う。資金調達しても自由に使えないのか、と。そのままZ社にスルーするのか、と。ただ、とにかく債務超過を解消することが先決。ブローカーAの条件を受け入れることにした。

早速X社は取締役会で増資の決議をした。指定口座でY社からの出資金を受け入れ、その通帳のコピーをもって法務局で増資(資本金額の変更)の登記をした。これによりX社の債務超過は解消された。Y社には対応する大量のX社株式が割り当てられた。

増資には条件があった。Z社への融資である。X社は、「Z社の新規事業は有望であり、その必要資金を融資して関係を深める」旨を対外的に公表。融資を実行し、増資で得た資金をそのままZ社の指定口座に振り込んだ。

「債務超過の解消」と「新規事業へ関与」が材料となりX社の株価は急騰した。増資の引き受けで大量のX社株を取得したY社は、株式を順次売却。多額の譲渡益を手にした。

時が経過した。X社からZ社への融資金は、期日になっても一切の返済がない。新規事業なるものも進展はなく、実体があるかどうかも怪しい。結局、融資金は全額焦げ付いた。

何が起きたのか整理しよう。実は、増資を引き受けたY社と融資を受けたZ社は「グル」であったのだ。両社ともダミー会社であり、背後には金融ブローカーA、その更に背後には最終的な資金の出し手である詐欺グループの首領がいたのである。

・資金の流れ

詐欺グループ首領 → Y社 → 上場会社X → Z社 → 詐欺グループ首領

この資金循環において詐欺グループの首領は、実質的に一切の資金を負担していない。Y社を通じて出資金としてX社に出したカネは、Z社への融資金として回収している。にもかかわらず、X社の大量の株式を入手し、それを市場で換金して大儲けした。まさに濡れ手に粟の錬金術である。だから上場会社は狙われるのだ。

他方、道具にされた上場会社Xは悲惨な末路を辿った。融資金の焦げ付きにより多額の損失が発生。再び債務超過に転落した。加えて、当局はこの増資が架空であり法務局での増資登記は嘘であると判断して、上場会社Xの経営者を「電磁的公正証書原本不実記録・同供用罪」の容疑で逮捕した。更に必要な手続きを経ずに独断でZ社に融資したとして「特別背任」の容疑でも再逮捕。X社は債務超過を解消できず、上場廃止となった。

以上は、過去幾度となく繰り返されている事例を単純化した話である。

改めて整理すると次のような流れとなる。

①業績不振・株価低迷企業の増資を引き受け

②経営を牛耳る(影響を与える)

③新規事業等を名目に資金を不正に流失させる(=新規事業等のPRにより株価が上がる)

④吊り上がった株価で取得した株式を売り抜ける

⑤流出した資金は回収不能となる(元の資金の出し手に還流する)

コンプラチェックの世界では資金の受け入れや流出を伴うキーワード(「増資」「借入」「投資」「回収不能」等)は、リスクの高い情報であり、こうした事象が見られる場合は、関係者を含めてより深いチェックが必要となる、ということに留意したい。また、調査対象の財務内容が急に改善している場合も手放しで安心するのではなく、その理由を確認することが必要だ。

株式を上場するとは、その企業の株式を不特定多数の見知らぬ者に保有されることを容認するということだ。

その見知らぬ者が反社会的勢力やその周辺者である場合もある。

そうした輩に相応の株式割合を保有され経営を乗っ取られてしまえば、やりたい放題にやられてしまう。

社外への不正な資金流出、手形の乱発、債務保証の強要、粉飾や「新事業発表」による株価操作など。

経営を乗っ取っても、まともに事業をする気のない反社会的勢力は、短期間で骨の髄までしゃぶりつくして、その会社を屍にする。

上図は第三者割当増資による乗っ取りの典型パターンだ。

業績不振の上場会社A社は資金繰りに窮し、「藁をもすがる思い」で資金調達に奔走している。

なかなか資金の出し手が見つからない中、悪徳金融ブローカーが近づいてくる。

「資金の出し手を紹介する」と。

「1億円出す。その代わり、役員を入れろ」

反社会的勢力の息のかかった人物が、上場会社Aの役員(経営幹部)に就任する。

業績不振で株価が超低空飛行している中、1億円出せば相当の出資割合を獲得できる。

取締役会での発言力も大きい。

反社の息のかかった役員は「B社に1億円投資したい」と取締役会に付議する。

当然、取締役会は承認せざるを得ない。

その1億円の流出先B社は、資金の出し手である反社関連企業である。

名目上1億円の増資により資本金は増えたが、すぐさま元の反社に資金が還流してしまったのだ。

つまり、実質的に架空増資である。

■ハコ企業の錬金術

①業績不振・株価低迷企業の増資を引き受け

②経営権を牛耳る

③新規事業等を名目に資金を不正に流失させる(=新規事業等のPRにより株価が上がる)

④吊り上がった株価で株式を売り抜ける

⑤流出した資金は回収不能となる(元の資金の出し手に還流する)

このように上場会社を資金獲得の装置として悪用するのが、

反社会的勢力(特殊知能暴力集団、反市場勢力等も含む)である。

反社の資金獲得に使われてしまった企業を「ハコ企業」という。

上場会社ほど、自らを厳しく律しなければならない。

業績不振により、すぐに反社に狙われる。

上場会社の立場に立てば、

反社関与が疑われる先からは、資金調達を絶対にしないことが重要だ。

経営者には、このような強い意思が必要だ。

そして資金の出し手とその背後周辺を徹底的に調べること。

この意思が経営トップ及び組織として脆弱だと反社に浸食されるリスクが高い。

なお、過去には反社会的金融ブローカーの甘い誘いを払いのけた気骨のある経営者もいた。

危機時にはやはり「経営者の素質」がものをいう。

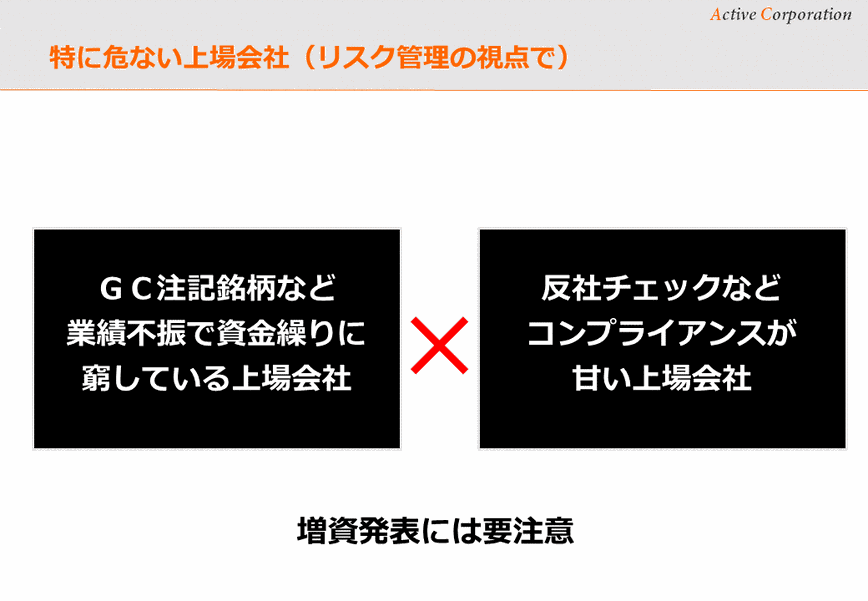

企業存続が危うい上場会社は、ゴーイングコンサーン注記(GC注記、継続企業の前提注記)がなされる。

GC注記がある上場会社で、コンプライアンスを軽視しているような痕跡、

つまり、業法違反、労働基準法違反、下請法違反、贈収賄、金融関連法違反等が見受けられれば、かなり警戒しなければならない。

法令遵守やコンプライアンス意識の薄い会社は、反社資金に平気で手を出す可能性が否定できない。そのような上場会社との取引は回避すべきだ。

ちなみに、某若手の公認会計士が「上場会社ならば反社の問題はありえない」などと発言するのを聴いたことがあるが、世間知らずもいいところだ。

このようなわきの甘い会計士が反社に取り込まれたり、その結果として結託するのだろう。

H.Izumi